导语

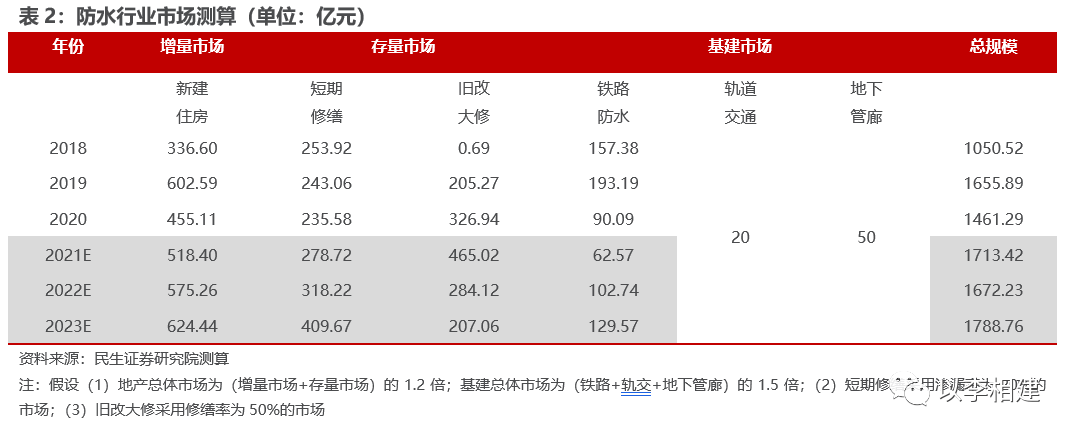

今年防水市场究竟咋样?很多业内人士心里都没底。民生证券李阳团队给大家算了一笔账。据他们测算,综合地产与基建预期每年防水市场规模超过1700亿元,未来一段时间保持稳健增长。这1700亿究竟是怎么构成的呢?数据合不合理?

(1)地产防水需求与地产增量紧密关联。预计2020年新建房屋防水市场约605亿元,2021-2023年地产新建防水市场每年约为650亿元~800亿元。

(2)防水修缮时代已至,补漏修缮的“小修”市场可带动百亿市场空间,旧改催生“大修”需求,修缮规模远大于短期补漏市场,具备新扩容点。预计2022年贡献规模超600亿元。

(3)基建防水规模有望超过200亿元,高铁是铁路防水市场“主力”,地下管廊市场不可忽视。

地产端:新建+旧改+修缮

估计整体规模1500亿元+

防水工程造价占比偏低,未来有望稳步提升。优质的防水系统可延长建筑使用寿命,增加居住体验并大量节省维修补漏成本,但我国防水工程造价占比一直偏低,约为1%~2%,一般工程多为1%~1.5%,中高端项目部分可达1.5%~2%,与发达国家6%~7%的水平仍有较大差距(包含施工)。

防水造价占比低主因隐蔽工程不易发现品控问题。从工程端来看,即使防水设计优质,通常也会被修改以节约工程成本,如使用旧型、低标、非标产品,或者仅进行局部防水以拉低总体成本;从消费端来看,漏水问题具有一定隐蔽性,通常在1-2年,甚至更久才会暴露,因此消费端往往不能第一时间发现防水疏漏,从而无法规避可能带来的损失。对标发达国家防水市场发展路径,随着市场加强品质监管、消费者提升防水意识,防水造价占比有望提升。

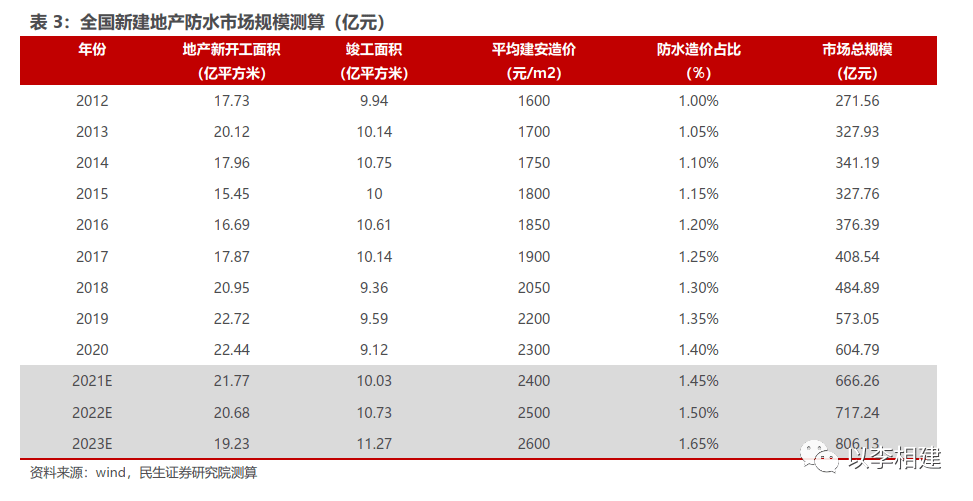

地产防水需求与地产增量紧密关联。随着“房住不炒”政策推进、恒大事件发酵,地产端增速预期承压。但伴随“新开—施工—竣工”的传导,预计短期竣工继续回暖。我们假设:(1)2020年防水造价占总体建筑造价的1.5%;(2)将地下室防水归类为开工端(假设占开工端40%),室内的厨卫、屋面归为竣工端(假设占竣工端60%);(3)结合2020年全国下半年省会城市住宅建安工程造价指标,预计2020年新建建筑建安造价平均水平为2400元/m²;(4)除地产新建房屋外,假设其他非基建类新建面积为地产新建的0.3。基于以上假设,我们测算2020年新建房屋防水市场约605亿元,2021-2023年地产新建防水市场每年约为650亿元~800亿元,保持稳定。

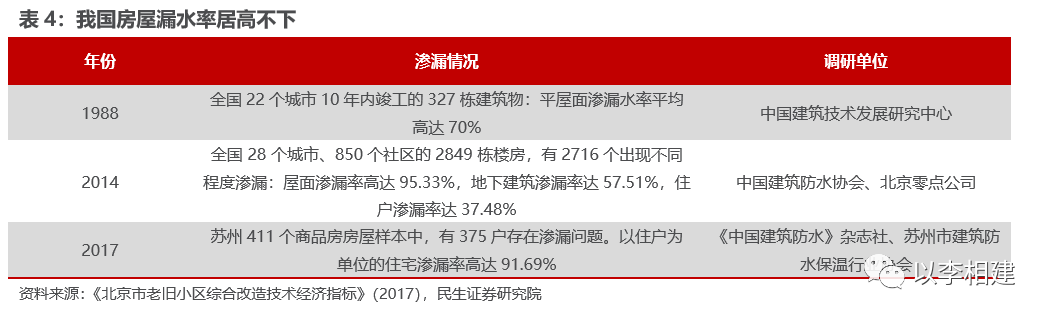

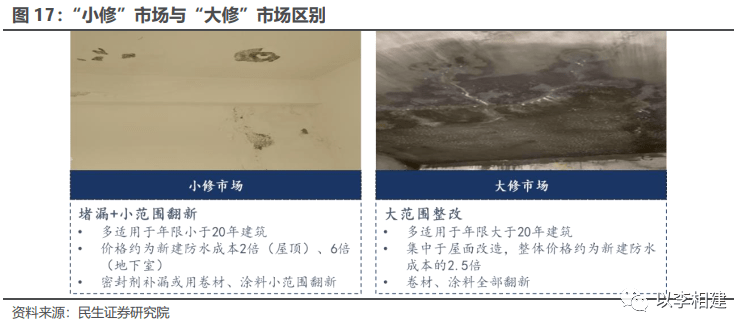

防水修缮时代已至。我国房屋渗漏率居高不下,若初始防水项目材料不良、施工不精,很容易带来后续较高的修缮成本。建筑修缮内容包括外墙翻新、屋面改造、地下室维修、电梯井抗渗、混凝土结构加固、卫生间翻新、屋面防水防腐等,改造范围广泛。根据《建筑室内渗漏修缮技术规程》,一般局部渗漏宜采用局部修复措施,大面积渗漏、影响房屋正常使用、影响建筑物结构安全与使用寿命时,应采取整体修缮措施。

我们将防水存量市场拆分为局部补漏修缮与小范围翻新的“小修”市场,及整体修缮的“大修”市场:对建成期不超过20年的建筑而言,对屋面、地下室防水拆除重装的大范围翻修较为少见,因此主要集中在短期修缮;而较为老旧的建筑(超过20年)可能需要重装一定比例或全套屋面防水系统。

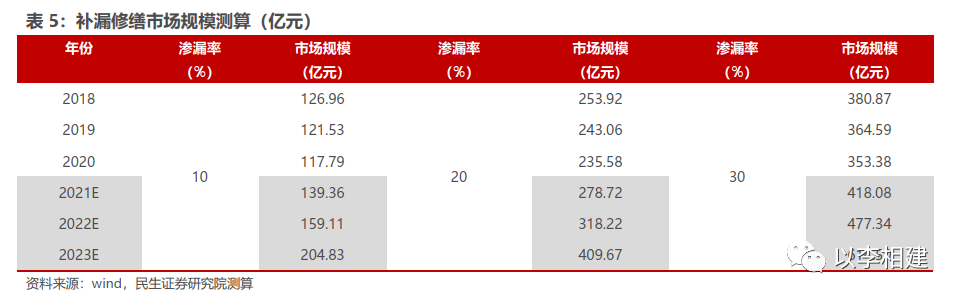

我们预计补漏修缮的“小修”市场可带动百亿市场空间。《房屋建筑工程质量保修办法》规定渗漏期为5年,但据中国建筑防水协会调查,国内65%的新建房屋投入使用一到两年内都会出现不同程度的渗漏,需要进行补漏,而六到八年需进行小范围翻新。

我们假设:(1)建筑堵漏周期为5年;(2)屋面、墙体堵漏成本为新建防水成本的2倍,地下室为6倍;(3)仅有部分防水面积需修缮,且各部位仅修缮一次。

我们测算在修缮渗透率为20%的情况下,2022年防水修缮规模约为320亿元。

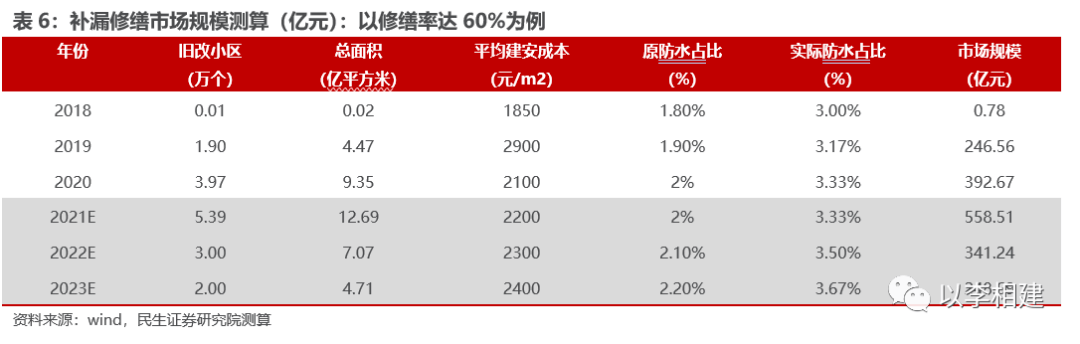

旧改催生“大修”需求。2019年全国进入老旧小区改造期,预计2025年前完成71个老旧小区改造,总计40亿平方米,2021年全年计划开工5.39万个小区(来源:住房城乡建设部)。旧改催生大量屋面防水翻新需求。

我们假设:(1)房屋防水大修需求集中在旧改小区,未进行旧改的小区尚且不进行大修,而棚改导致部分老旧小区被拆除,因此不直接使用2000年以前的房屋存量面积作为基准;(2)去除地下室防水需求,防水造价占比减少1/3;(3)考虑翻新工程成本为新做防水成本的2.5倍;(4)假设老旧小区户均改造面积为70m²;(4)考虑到部分小区不进行防水修缮,因此设置修缮率为50%~70%。

我们测算在修缮率为60%的情况下,2022年旧改带动大修防水市场规模为340亿元。

除旧改外,防水大修需求预计还会向其他类建筑扩容,例如城市更新中的工业厂房、商业设施等。

基建端:稳定持续增长

估计整体规模200亿元+

基建有关的防水场景主要是铁路、城内交轨、地下管廊、机场等。我们测算基建防水规模在2021年达到200亿元,未来海绵城市、绿色屋面种植等新应用持续渗透,预计催生更大需求空间。

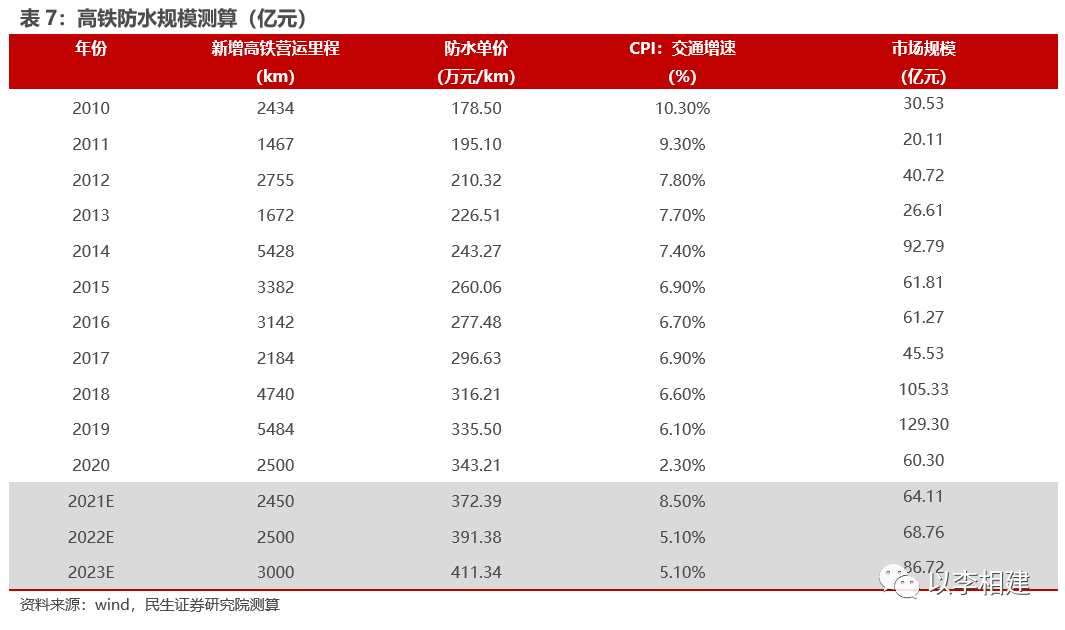

高铁是铁路防水市场“主力”。为控制沉降、节约耕地及提高技术标准,高铁建造采用以桥梁代路的建造方法,桥梁平均占比高达70%,远高于传统铁路。例如,根据2010年京沪高铁招标文件,全长1318千米中80.5%为桥梁,防水工程总额为20亿元。《新时代交通强国铁路先行规划纲要》提出2035年全国目标建成7万公里高铁,平均未来每年新建成高铁2180公里。我们测算近年高铁防水市场在2019年达到峰值约130亿元。

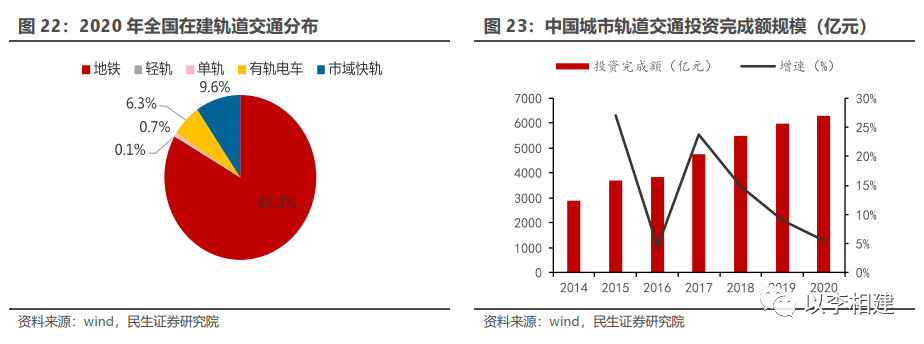

轨交需求持续增长。2020年全国在建轨道交通达到6797公里,其中,地铁占据83.3%,因此城轨防水主要落点在地铁。我们假设:(1)国内地铁建造主要使用盾构法,多使用卷材作为防水材料;(2)全国每年新开工30条地铁线路,站间平均间隔1.5km,地下线路平均长25km;(3)防水工程均价为75元/m²;(4)地铁防水施工相对于防水材料的溢价为1.5-2倍。我们测算地铁工程将为防水行业带来每年约20亿元市场空间。

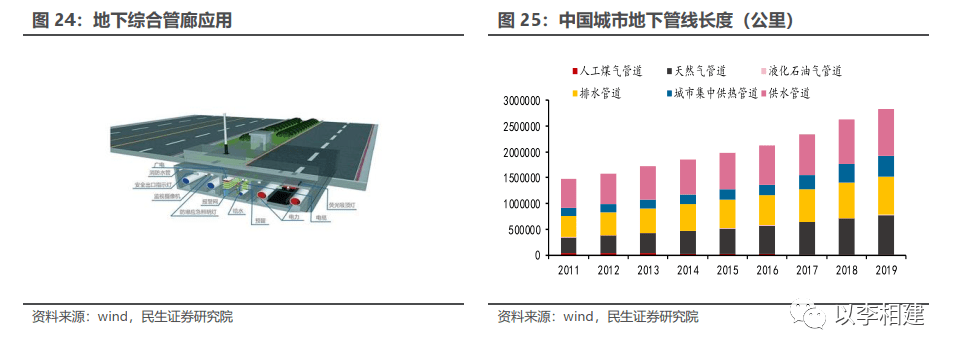

地下管廊市场不可忽视。城市地下综合管廊包括人工煤气、天然气、液化石油气、排水、城市集中供热、供水等管道建设,地下属性带来防水刚需。2019年我国地下管廊建设长度为2226公里,根据地下管廊工程参考价及防水材料单耗,我们估计总量市场规模在50亿元左右。

来源:中国防水报道公众号、民生证券李阳团队。